Costo marginal

En economía , el costo marginal es el cambio en el costo total que surge cuando se aumenta la cantidad producida, es decir, el costo de producir una cantidad adicional. [1] En algunos contextos, se refiere a un incremento de una unidad de producción, y en otros se refiere a la tasa de cambio del costo total a medida que la producción aumenta en una cantidad infinitesimal. Como muestra la Figura 1, el costo marginal se mide en dólares por unidad, mientras que el costo total está en dólares, y el costo marginal es la pendiente del costo total, la tasa a la que aumenta con la producción. El costo marginal es diferente del costo promedio , que es el costo total dividido por el número de unidades producidas.

En cada nivel de producción y período de tiempo considerado, el costo marginal incluye todos los costos que varían con el nivel de producción, mientras que los costos que no varían con la producción son fijos . Por ejemplo, el costo marginal de producir un automóvil incluirá los costos de mano de obra y las piezas necesarias para el automóvil adicional, pero no el costo fijo de la construcción de la fábrica, que no cambia con la producción. El costo marginal puede ser un costo marginal de corto o largo plazo, dependiendo de qué costos varíen con la producción, ya que en el largo plazo incluso el tamaño de la construcción se elige para adaptarse a la producción deseada.

Si la función de costo es continua y diferenciable , el costo marginal es la primera derivada de la función de costo con respecto a la cantidad de producción : [2]

Si la función de costo no es diferenciable, el costo marginal se puede expresar de la siguiente manera:

donde denota un cambio incremental de una unidad.

Costo marginal de corto plazo

El costo marginal de corto plazo es el cambio en el costo total cuando se produce una cantidad adicional en el corto plazo y algunos costos son fijos. En el lado derecho de la página, el costo marginal de corto plazo tiene forma de U, con la cantidad en el eje x y el costo por unidad en el eje y.

En el corto plazo, la empresa tiene algunos costos que son fijos independientemente de la cantidad de producción (por ejemplo, edificios, maquinaria). Otros costos, como la mano de obra y los materiales, varían con la producción y, por lo tanto, aparecen en el costo marginal. El costo marginal puede disminuir primero, como en el diagrama, si el costo adicional por unidad es alto, si la empresa opera a un nivel de producción demasiado bajo, o puede comenzar estancado o aumentar inmediatamente. En algún momento, el costo marginal aumenta a medida que los aumentos en los insumos variables, como la mano de obra, ejercen una presión creciente sobre los activos fijos, como el tamaño del edificio. En el largo plazo, la empresa aumentaría sus activos fijos para corresponder con la producción deseada; el corto plazo se define como el período en el que esos activos no se pueden modificar.

Costo marginal de largo plazo

El largo plazo se define como el período en el que ningún insumo es fijo. Todo, incluido el tamaño de los edificios y la maquinaria, puede elegirse de manera óptima para la cantidad de producción deseada. Como resultado, incluso si el costo marginal de corto plazo aumenta debido a las restricciones de capacidad, el costo marginal de largo plazo puede ser constante. O puede haber rendimientos crecientes o decrecientes a escala si la productividad tecnológica o de gestión cambia con la cantidad. O puede haber ambos, como en el diagrama de la derecha, en el que el costo marginal primero cae (rendimientos crecientes a escala) y luego aumenta (rendimientos decrecientes a escala). [3]

Funciones de costo y relación con el costo promedio

En el caso más simple, la función de costo total y su derivada se expresan de la siguiente manera, donde Q representa la cantidad de producción, VC representa los costos variables, FC representa los costos fijos y TC representa los costos totales.

Los costos fijos representan los costos que no cambian a medida que cambia la cantidad de producción. Los costos fijos son los costos en los que se incurre por cosas como el alquiler, el espacio de construcción, las máquinas, etc. Los costos variables cambian a medida que cambia la cantidad de producción y, a menudo, están asociados con la mano de obra o los materiales. La derivada del costo fijo es cero y este término se elimina de la ecuación del costo marginal: es decir, el costo marginal no depende de los costos fijos. Esto se puede comparar con el costo total promedio (CTP), que es el costo total (incluidos los costos fijos, denotados como C 0 ) dividido por el número de unidades producidas:

Para el cálculo discreto sin cálculo , el costo marginal es igual al cambio en el costo total (o variable) que se produce con cada unidad adicional producida. Como el costo fijo no cambia en el corto plazo, no tiene efecto en el costo marginal.

Por ejemplo, supongamos que el costo total de fabricar un zapato es de $30 y el costo total de fabricar dos zapatos es de $40. El costo marginal de producir zapatos disminuye de $30 a $10 con la producción del segundo zapato ($40 – $30 = $10). En otro ejemplo, cuando se asocia un costo fijo, el costo marginal se puede calcular como se presenta en la siguiente tabla.

| Salida (unidades) | Costo total | Costo promedio | Costo marginal |

|---|---|---|---|

| 0 | 10 (Costo fijo) | ∞ | - |

| 1 | 30 | 30 | 20 |

| 2 | 40 | 20 | 10 |

| 3 | 48 | 16 | 8 |

El costo marginal no es el costo de producir la "próxima" o "última" unidad. [4] El costo de la última unidad es el mismo que el costo de la primera unidad y de todas las demás unidades. En el corto plazo, aumentar la producción requiere utilizar más del insumo variable, que convencionalmente se supone que es el trabajo. Agregar más trabajo a un stock de capital fijo reduce el producto marginal del trabajo debido a los rendimientos marginales decrecientes . Esta reducción en la productividad no se limita al trabajo adicional necesario para producir la unidad marginal: se reduce la productividad de cada unidad de trabajo. Por lo tanto, el costo de producir la unidad marginal de producto tiene dos componentes: el costo asociado con la producción de la unidad marginal y el aumento en los costos promedio para todas las unidades producidas debido al "daño" a todo el proceso productivo. El primer componente es el costo por unidad o promedio. El segundo componente es el pequeño aumento en el costo debido a la ley de los rendimientos marginales decrecientes que aumenta los costos de todas las unidades vendidas.

Los costos marginales también pueden expresarse como el costo por unidad de trabajo dividido por el producto marginal del trabajo. [5] Denotando el costo variable como VC, la tasa salarial constante como w y el uso de trabajo como L, tenemos

Aquí MPL es la razón del aumento en la cantidad producida por unidad de aumento en el trabajo: es decir, ΔQ/ΔL, el producto marginal del trabajo . La última igualdad se cumple porque es el cambio en la cantidad de trabajo que produce un cambio de una unidad en la producción. [6] Dado que se supone que la tasa salarial es constante, el costo marginal y el producto marginal del trabajo tienen una relación inversa: si el producto marginal del trabajo está disminuyendo (o aumentando), entonces el costo marginal está aumentando (disminuyendo) y AVC = VC/Q=wL/Q = w/(Q/L) = w/AP L

{kind=link}

{kind=link}

Datos empíricos sobre el coste marginal

Aunque los modelos neoclásicos suponen en líneas generales que el coste marginal aumentará a medida que aumenta la producción, varios estudios empíricos realizados a lo largo del siglo XX han llegado a la conclusión de que el coste marginal es constante o decreciente para la gran mayoría de las empresas. [7] Más recientemente, el ex vicepresidente de la Reserva Federal Alan Blinder y sus colegas realizaron una encuesta a 200 ejecutivos de corporaciones con ventas superiores a los 10 millones de dólares, en la que se les preguntó, entre otras cosas, sobre la estructura de sus curvas de coste marginal. Sorprendentemente, sólo el 11% de los encuestados respondió que sus costes marginales aumentaban a medida que aumentaba la producción, mientras que el 48% respondió que eran constantes y el 41% respondió que estaban decreciendo. [8] : 106 Resumiendo los resultados, escribieron:

...muchas más empresas afirman que tienen curvas de costos marginales descendentes, en lugar de ascendentes. Si bien hay razones para preguntarse si los encuestados interpretaron correctamente estas preguntas sobre los costos, sus respuestas dibujan una imagen de la estructura de costos de la empresa típica que es muy diferente de la inmortalizada en los libros de texto.

— Preguntar por los precios: un nuevo enfoque para entender la rigidez de los precios , pág. 105 [8]

Muchos economistas poskeynesianos han señalado estos resultados como evidencia a favor de sus propias teorías heterodoxas de la empresa, que generalmente suponen que el costo marginal es constante a medida que aumenta la producción. [7]

Economías de escala

Las economías de escala se aplican en el largo plazo, un lapso de tiempo en el que la empresa puede variar todos los insumos de modo que no haya insumos fijos ni costos fijos. La producción puede estar sujeta a economías de escala (o deseconomías de escala ). Se dice que existen economías de escala si se puede producir una unidad adicional de producto por menos del promedio de todas las unidades anteriores, es decir, si el costo marginal de largo plazo es menor que el costo promedio de largo plazo, por lo que este último está cayendo. Por el contrario, puede haber niveles de producción en los que el costo marginal sea mayor que el costo promedio, y el costo promedio sea una función creciente del producto. Cuando hay economías de escala, los precios fijados al costo marginal no cubrirán los costos totales, por lo que se requiere un subsidio. [9] Para este caso genérico, el costo promedio mínimo ocurre en el punto donde el costo promedio y el costo marginal son iguales (cuando se traza, la curva de costo marginal interseca la curva de costo promedio desde abajo).

Curva de oferta perfectamente competitiva

La parte de la curva de costo marginal que se encuentra por encima de su intersección con la curva de costo variable promedio es la curva de oferta para una empresa que opera en un mercado perfectamente competitivo (la parte de la curva de CM que se encuentra por debajo de su intersección con la curva de CVP no es parte de la curva de oferta porque una empresa no operaría a un precio por debajo del punto de cierre). Esto no es así para las empresas que operan en otras estructuras de mercado. Por ejemplo, si bien un monopolio tiene una curva de CM, no tiene una curva de oferta. En un mercado perfectamente competitivo, una curva de oferta muestra la cantidad que un vendedor está dispuesto y puede ofrecer a cada precio; para cada precio, hay una cantidad única que se ofrecería.

Decisiones tomadas en función de los costes marginales

En los mercados perfectamente competitivos, las empresas deciden la cantidad que van a producir en función de los costes marginales y del precio de venta. Si el precio de venta es superior al coste marginal, entonces producen la unidad y la ofrecen. Si el coste marginal es superior al precio, no sería rentable producirla. Por tanto, la producción se llevará a cabo hasta que el coste marginal sea igual al precio de venta. [10]

Relación con los costes fijos

Los costos marginales no se ven afectados por el nivel de costo fijo. Los costos marginales pueden expresarse como ∆C/∆Q. Dado que los costos fijos no varían con (o dependen de) los cambios en la cantidad, el CM es ∆VC/∆Q. Por lo tanto, si el costo fijo se duplicara, el costo marginal CM no se vería afectado y, en consecuencia, la cantidad y el precio que maximizan las ganancias no cambiarían. Esto se puede ilustrar graficando la curva de costo total de corto plazo y la curva de costo variable de corto plazo. Las formas de las curvas son idénticas. Cada curva aumenta inicialmente a una tasa decreciente, alcanza un punto de inflexión y luego aumenta a una tasa creciente. La única diferencia entre las curvas es que la curva SRVC comienza desde el origen mientras que la curva SRTC se origina en la parte positiva del eje vertical. La distancia del punto inicial de la SRTC por encima del origen representa el costo fijo, la distancia vertical entre las curvas. Esta distancia permanece constante a medida que aumenta la cantidad producida, Q. El CM es la pendiente de la curva SRVC. Un cambio en el costo fijo se reflejaría en un cambio en la distancia vertical entre la curva SRTC y la SRVC. Cualquier cambio de este tipo no tendría efecto en la forma de la curva SRVC y, por lo tanto, en su pendiente MC en cualquier punto. La ley cambiante del costo marginal es similar a la ley cambiante del costo promedio. Ambas disminuyen al principio con el aumento de la producción, luego comienzan a aumentar después de alcanzar una cierta escala. Mientras que la producción cuando el costo marginal alcanza su mínimo es menor que el costo total promedio y el costo variable promedio. Cuando el costo total promedio y el costo variable promedio alcanzan su punto más bajo, el costo marginal es igual al costo promedio.

Coste marginal privado versus coste marginal social

En la teoría del costo marginal es de gran importancia la distinción entre los costos marginales privados y sociales . El costo marginal privado muestra el costo soportado por la empresa en cuestión. Es el costo marginal privado que utilizan los tomadores de decisiones empresariales en su comportamiento de maximización de ganancias . El costo marginal social es similar al costo privado en que incluye el costo de la empresa privada, pero también cualquier otro costo (o beneficio compensatorio) para las partes que no tienen una asociación directa con la compra o venta del producto. Incorpora todas las externalidades negativas y positivas , tanto de la producción como del consumo. Los ejemplos incluyen un costo social de la contaminación del aire que afecta a terceros y un beneficio social de las vacunas contra la gripe que protegen a otros de la infección.

Las externalidades son costos (o beneficios) que no son soportados por las partes de la transacción económica . Por ejemplo, un productor puede contaminar el medio ambiente y otros pueden soportar esos costos. Un consumidor puede consumir un bien que produce beneficios para la sociedad, como la educación; como el individuo no recibe todos los beneficios, puede consumir menos de lo que indicaría la eficiencia. Por otra parte, un individuo puede ser fumador o alcohólico e imponer costos a los demás. En estos casos, la producción o el consumo del bien en cuestión pueden diferir del nivel óptimo.

Externalidades negativas de la producción

{kind=link}

La mayor parte del tiempo, los costos privados y sociales no difieren entre sí, pero a veces los costos sociales pueden ser mayores o menores que los costos privados. Cuando el costo social marginal de producción es mayor que el de la función de costos privados, existe una externalidad negativa de la producción. Los procesos productivos que resultan en contaminación u otros desechos ambientales son ejemplos clásicos de producción que crea externalidades negativas.

Estas externalidades son el resultado de que las empresas externalicen sus costos a un tercero para reducir sus propios costos totales. Como resultado de la externalización de estos costos, vemos que los miembros de la sociedad que no están incluidos en la empresa se verán afectados negativamente por este comportamiento de la empresa. En este caso, un aumento del costo de producción en la sociedad crea una curva de costo social que representa un costo mayor que la curva de costo privado.

En un estado de equilibrio, los mercados que crean externalidades negativas de la producción producirán en exceso ese bien. Como resultado, el nivel de producción socialmente óptimo sería inferior al observado.

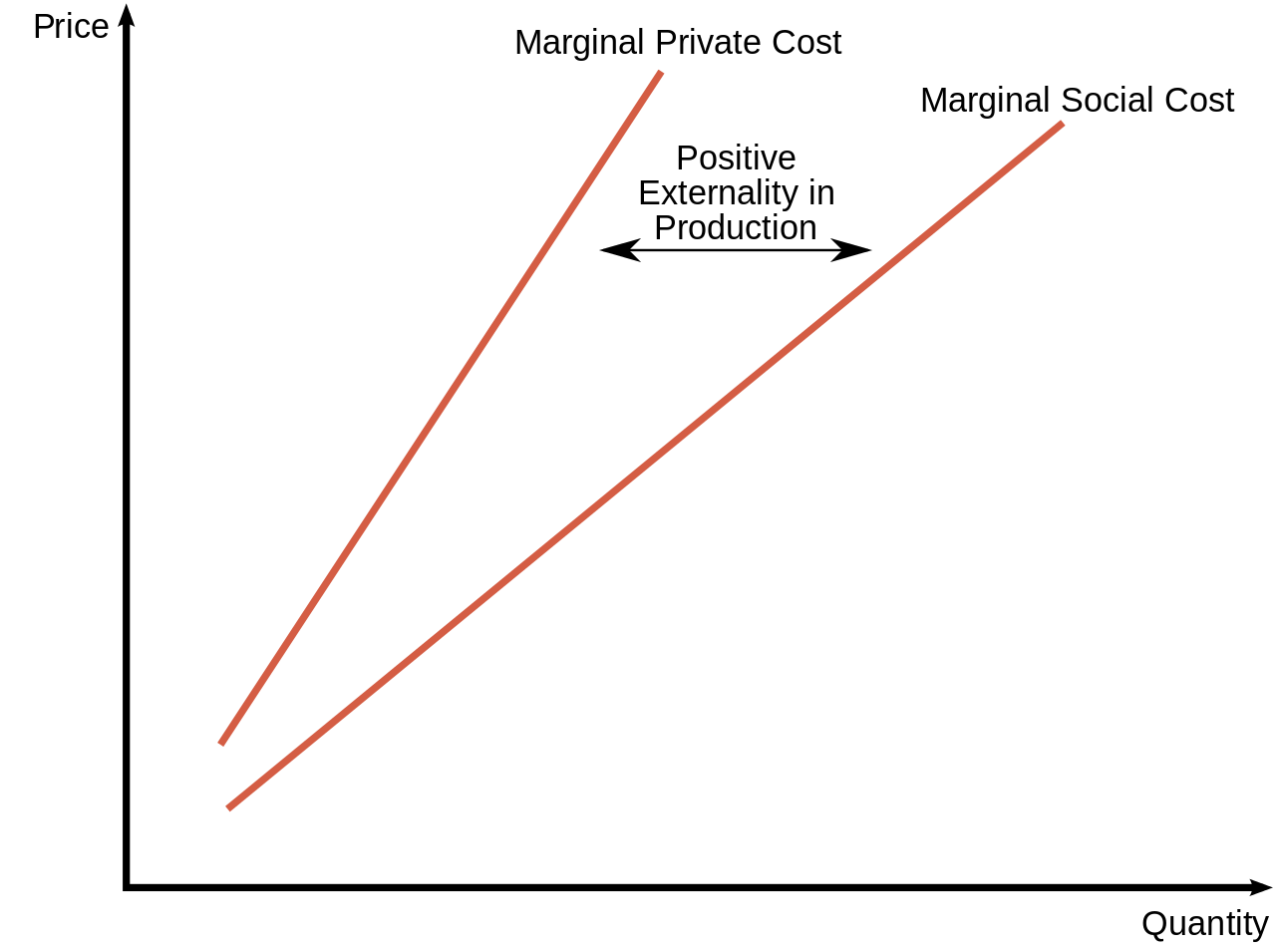

Externalidades positivas de la producción

{kind=link}

Cuando el costo social marginal de producción es menor que el de la función de costo privado, existe una externalidad positiva de la producción. La producción de bienes públicos es un ejemplo clásico de producción que crea externalidades positivas. Un ejemplo de un bien público de este tipo, que crea una divergencia entre los costos sociales y privados, es la producción de educación . A menudo se observa que la educación es positiva para toda sociedad, así como para quienes participan directamente en el mercado.

Este tipo de producción crea una curva de costos sociales que está por debajo de la curva de costos privados. En un estado de equilibrio, los mercados que crean externalidades positivas de la producción producirán menos de lo que deberían. Como resultado, el nivel de producción socialmente óptimo sería mayor que el observado.

Relación entre el coste marginal y el coste total medio

El costo marginal se cruza con el costo total promedio y el costo variable promedio en su punto más bajo. Tomemos como representación el gráfico [Relación entre el costo marginal y el costo total promedio].

{kind=link}

Digamos que el punto de partida del nivel de producción es n. El costo marginal es el cambio del costo total a partir de una unidad de producción adicional [(n+1)]. Por lo tanto, (consulte la imagen etiquetada como "Costo promedio" en el lado derecho de la pantalla.

{kind=link}

En este caso, cuando el costo marginal de la unidad (n+1) es menor que el costo promedio (n), el costo promedio (n+1) tendrá un valor menor que el costo promedio (n). Sucede lo contrario cuando el costo marginal de la unidad (n+1) es mayor que el costo promedio (n). En este caso, el costo promedio (n+1) será mayor que el costo promedio (n). Si el costo marginal se encuentra por debajo de la curva de costo promedio, doblará la curva de costo promedio hacia abajo y si el costo marginal está por encima de la curva de costo promedio, doblará la curva de costo promedio hacia arriba. Puede ver la tabla anterior donde antes de que la curva de costo marginal y la curva de costo promedio se crucen, la curva de costo promedio tiene pendiente descendente, sin embargo, después de la intersección, la curva de costo promedio tiene pendiente ascendente. El gráfico en forma de U refleja la ley de rendimientos decrecientes. Una empresa solo puede producir una cierta cantidad, pero después de que la producción del (n+1)ésimo producto alcance un costo mínimo, la producción posterior solo aumentará el costo total promedio (Nwokoye, Ebele e Ilechukwu, Nneamaka, 2018).

Maximización de ganancias

El gráfico de maximización de beneficios del lado derecho de la página representa la cantidad de producción óptima cuando se interceptan tanto el coste marginal como la línea de beneficio marginal. La línea negra representa la intersección donde los beneficios son mayores (ingreso marginal = coste marginal). El lado izquierdo de la línea vertical negra marcada como "cantidad que maximiza los beneficios" es donde el ingreso marginal es mayor que el coste marginal. Si una empresa fija su producción en el lado izquierdo del gráfico y decide aumentar la producción, el ingreso adicional por producción obtenida superará el coste adicional por producción. Del "gráfico de maximización de beneficios", podríamos observar que el ingreso cubre tanto la barra A como la B, mientras que el coste solo cubre la B. Por supuesto, A + B le genera un beneficio, pero el aumento de la producción hasta el punto de IM = CM produce un beneficio adicional que puede cubrir el ingreso por la A faltante. Se recomienda a la empresa que aumente la producción para alcanzarla (Teoría y aplicaciones de la microeconomía, 2012).

Por otra parte, el lado derecho de la línea negra (ingreso marginal = costo marginal), muestra que el costo marginal es mayor que el ingreso marginal. Supongamos que una empresa fija su producción en este lado, si reduce la producción, el costo disminuirá de C a D, lo que excede la disminución del ingreso, que es D. Por lo tanto, la disminución de la producción hasta el punto de (ingreso marginal = costo marginal) conducirá a un aumento en las ganancias (Teoría y aplicaciones de la microeconomía, 2012).

{kind=link}

Véase también

Referencias

- ^ O'Sullivan, Arthur ; Sheffrin, Steven M. (2003). Economía: Principios en acción . Upper Saddle River, NJ: Pearson Prentice Hall. p. 111. ISBN 0-13-063085-3.

- ^ Simon, Carl; Blume, Lawrence (1994). Matemáticas para economistas . WW Norton & Company. ISBN 0393957330.

- ^ La referencia clásica es Jakob Viner, "Curvas de costos y curva de oferta", Zeitschrift fur Nationalokonomie , 3:23-46 (1932).

- ^ Silberberg y Suen, La estructura de la economía, un análisis matemático, 3.ª ed. (McGraw-Hill 2001), pág. 181.

- ^ Véase http://ocw.mit.edu/courses/economics/14-01-principles-of-microeconomics-fall-2007/lecture-notes/14_01_lec13.pdf.

- ^ Chia-Hui Chen, materiales del curso 14.01 Principles of Microeconomics, otoño de 2007. MIT OpenCourseWare (http://ocw.mit.edu), Instituto Tecnológico de Massachusetts. Descargado el [12 de septiembre de 2009].

- ^ ab Lavoie, Marc (2014). Economía poskeynesiana: nuevos fundamentos. Northampton, MA: Edward Elgar Publishing, Inc. p. 151. ISBN 978-1-84720-483-7.

- ^ ab Blinder, Alan S .; Canetti, Elie RD; Lebow, David E.; Rudd, Jeremy B. (1998). Preguntar por los precios: un nuevo enfoque para entender la rigidez de los precios. Nueva York: Russell Sage Foundation. ISBN 0-87154-121-1.

- ^ Vickrey W. (2008) "Fijación de precios a costo marginal y promedio". En: Palgrave Macmillan (eds) The New Palgrave Dictionary of Economics . Palgrave Macmillan, Londres [ ISBN no disponible ]

- ^ "Piana V. (2011), Negativa a vender: un concepto clave en economía y gestión, Economics Web Institute."

Enlaces externos

- Biografía, completa (19 de mayo de 2021). «Definición del coste marginal de producción». Investopedia . Consultado el 28 de mayo de 2021 .

- Nwokoye, Ebele Stella; Ilechukwu, Nneamaka (6 de agosto de 2018). "CAPÍTULO CINCO TEORÍA DE COSTOS". ResearchGate . Consultado el 28 de mayo de 2021 .

- "Teoría y aplicaciones de la microeconomía - Tabla de contenidos". Archivo de libros de 2012. 29 de diciembre de 2012. Consultado el 28 de mayo de 2021 .